Una dualidad endiablada: Cómo los CEO’s pueden conciliar la resiliencia con las promesas de cero emisiones netas

Visto: 1091

En medio de la turbulencia en el camino hacia las cero emisiones netas, los líderes

deberán ser mucho más ágiles para equilibrar la resiliencia con un futuro energético que sea seguro, asequible y limpio. Cinco acciones pueden ayudar.

Qué diferencia hace un año. En noviembre de 2021, los líderes empresariales se presentaron en bloque en Glasgow en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), comprometiéndose a asumir el desafío de alcanzar los objetivos de cero emisiones netas de gases de efecto invernadero para 2050. Aunque nadie creía que el camino hacia el cero neto de repente se volvería fácil, los compromisos hechos para reducir casi el 90 por ciento de las emisiones de CO2 indicaban que el sector privado estaba realmente comprometido. Entonces comenzaron a surgir nuevos e importantes vientos en contra: la inflación creciente, la guerra en Europa, la inseguridad energética y una posible recesión mundial. Aun así, los gobiernos siguieron adelante y aprobaron importantes paquetes de legislación climática en Europa y Estados Unidos. Más de 3,000 empresas se han comprometido a seguir vías de cero emisiones netas.

En el momento de la COP26, McKinsey publicó una perspectiva sobre los requisitos necesarios para garantizar una transición hacia las cero emisiones netas de carbono.1 Estaba claro, dados los desafíos para desplegar el capital a escala, gestionar las dislocaciones económicas y ampliar las cadenas de suministro y la infraestructura, que el camino no sería lineal e incluiría desaceleraciones y retrocesos. En última instancia, los sistemas sostenibles crean más valor que los tradicionales. Pero los países y las empresas deben equilibrar las compensaciones entre los compromisos de cero neto, la asequibilidad para los ciudadanos y la seguridad del suministro de energía y materiales.

A medida que las disrupciones se han intensificado, el momento enfrenta a los directores generales (CEOs) —los integradores por excelencia de una organización— a una dualidad endiablada. Dado que el cero neto se ha convertido en un principio organizativo para las empresas, los ejecutivos quedan expuestos y deben establecer de manera creíble cómo lograrán una transición al cero neto, mientras construyen y refuerzan la resiliencia contra la innegable volatilidad de las perturbaciones económicas y políticas en curso. Los zigzags de las condiciones actuales tentarán a algunos líderes con opciones exclusivas como, por ejemplo, redoblar la apuesta por los combustibles fósiles a expensas de las tecnologías renovables nuevas y emergentes. Los líderes se enfrentarán a múltiples llamadas de atención, así como a preocupaciones sobre la rapidez con la que se debe impulsar una agenda de sostenibilidad.

Dado que el cero neto se ha convertido en un principio organizativo para las empresas, los ejecutivos quedan expuestos y deben establecer de manera creíble cómo lograrán una transición al cero neto, mientras construyen y refuerzan la resiliencia contra la innegable volatilidad de las perturbarciones económicas y políticas en curso.

Creemos que la respuesta correcta a estos desafíos siempre ha sido una cuestión de "y", no de "o"; es decir, de mantener el enfoque en el largo plazo mientras se hacen ajustes ante las condiciones actuales, en lugar de optar por uno u otro. Una postura resiliente, que está preparada para resistir los impactos y para acelerar hacia una realidad cambiada, permite a las empresas capear no solo el momento actual, sino también las tormentas futuras que probablemente se presenten en un mundo de riesgos crecientes.

La tarea no es simple ni fácil.2 Sin embargo, mientras los líderes se preparan para reunirse en Egipto para la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP27) de 2022, también hay buenas noticias: la realidad actual es que la sostenibilidad, la competitividad económica, la asequibilidad y la seguridad nacional encajan como nunca. Para sacar el máximo provecho de la situación, los CEOs pueden diseñar hoy la estrategia en torno a la resiliencia, para aprovechar mañana los negocios que crean valor, mientras el mundo continúa dirigiéndose hacia el cero neto a largo plazo. En este artículo, presentamos cinco acciones fundamentales para ayudar a cumplir el doble imperativo en el corazón de una nueva estrategia de sostenibilidad.

Tiempo tormentoso

El camino hacia el cero neto siempre iba a estar plagado de complejidades. Recientemente, han surgido varios "frentes climáticos" que plantean desafíos importantes a los líderes de los sectores público y privado.

Disponibilidad energética y seguridad

La invasión rusa de Ucrania y la consiguiente crisis energética en Europa son recordatorios de que, fundamentalmente, la disrupción de los mercados energéticos puede causar estragos en la economía mundial. En respuesta, los países están impulsando el uso de combustibles fósiles, incluidos el carbón y el gas, y prolongando la vida útil de la infraestructura energética convencional, que está sometida a una presión creciente.

Los riesgos físicos están proliferando. Europa sufrió una ola de calor sin precedentes este verano. Las inundaciones devastaron Pakistán este otoño, y las tormentas tropicales azotaron Japón, Corea y China. En Estados Unidos, Texas experimentó una falla de red sin precedentes en 2021; lo mismo estuvo a punto de ocurrir en California este año. Se deben tomar decisiones importantes, algunas de las cuales implican compensaciones entre la mitigación climática y la adaptación climática —como, por ejemplo, reconstruir frente a reubicar e invertir en refrigeración frente a mantener bajo el consumo de energía—, todo lo cual ocurre dentro de un "paquete" limitado de financiación de la infraestructura.

Asequibilidad

Los precios están aumentando en todo el mundo, impulsados por la crisis energética en Europa, la creciente crisis alimentaria derivada de la invasión de Ucrania y una recuperación de la pandemia de la COVID-19 que ha sido más rápida de lo esperado y, aunque bienvenida, ha ejercido presión sobre las cadenas de suministro. El panorama es ominosamente recesivo.

Cada vez se percibe más que el cero neto se produce a expensas de la asequibilidad, con una compensación de suma cero. Los problemas universales de la cadena de suministro y la escasez de talento complican la ecuación, sobre todo a medida que se acelera el despliegue de los nuevos activos y la infraestructura necesarios para la transición a cero emisiones netas. Esto, a su vez, podría provocar aumentos en los precios de los insumos clave necesarios para la transición a cero neto. Las empresas también se enfrentan a retos cada vez mayores para conseguir las piezas, la mano de obra y las habilidades especializadas que necesitan para cumplir con los compromisos de cero neto. Desde las bombas de calor hasta los textiles reciclados y desde los instaladores de aislamiento hasta los científicos de datos para gestionar el carbono, las empresas luchan por adaptar la oferta a la demanda de los clientes.

Cada vez se percibe más que el cero neto se produce a expensas de la asequibilidad, con una compensación de suma cero. Los problemas universales de la cadena de suministro y la escasez de talento complican la ecuación, sobre todo a medida que se acelera el despliegue de los nuevos activos y la infraestructura necesarios para la transición a cero emisiones netas.

Gobernanza y regulación

Un principio clave de cualquier transición ordenada para lograr los objetivos de cero emisiones netas es demostrar una gobernanza y una cooperación continuas entre las instituciones del sector público y privado, cumplir los compromisos y mantener el apoyo público para avanzar hacia la reducción de los gases de efecto invernadero. La guerra en Ucrania ya ha reducido el potencial de esa cooperación. Además, en Estados Unidos se está registrando una reacción cada vez mayor contra los requisitos estandarizados de los reportes ambientales, sociales y de gobernanza (ASG) y un escepticismo respecto a los fondos ASG, que algunos critican por castigar a los productores de combustibles fósiles y perjudicar a las economías locales. La perspectiva de contar con estándares alineados, requisitos y apoyo público es cada vez más oscura.

Formular una estrategia de sostenibilidad resiliente

Existe una opinión cada vez más popular de que los líderes tendrán que navegar por una compensación de suma cero entre abordar los vientos en contra de la acción climática y cumplir sus compromisos para lograr una transición ordenada hacia cero neto. Sin embargo, aunque el camino hacia el cero neto no será una línea recta, y algunas regiones retrocederán en los compromisos a corto plazo, la trayectoria a largo plazo permanece intacta.

Más importante aún, estas discontinuidades también crean oportunidades e imperativos. Creemos que existe un gran potencial para dar forma a una estrategia de sostenibilidad resiliente que cree un círculo virtuoso de gestión de los impactos a corto plazo; que refuerce las perspectivas de un futuro energético asequible, limpio y seguro; y que mejore la competitividad y la creación de valor de las empresas a largo plazo. En parte, esto se debe a que los competidores pueden verse tentados a hacer una pausa durante este periodo de turbulencia. Eso crea una oportunidad para que los que mantengan el rumbo ganen distancia estratégica:

- Independencia energética a través del uso acelerado de energías renovables y energía limpia, y la captura de todo el potencial de la eficiencia energética y la electricidad distribuida. La diversificación del suministro energético con energías renovables, hidrógeno verde y energía verde promueve la seguridad energética nacional y la competitividad económica. La invasión de Ucrania y el esfuerzo por desarrollar un futuro libre de dependencia del gas ruso ha llevado a Europa a aumentar su compromiso con las energías renovables (junto con el gas natural importado a mediano plazo y posiblemente la energía nuclear a largo plazo). Por supuesto, la resiliencia del mercado energético debe construirse en conjunto; por ejemplo, recompensando la consolidación de la capacidad en los mercados de energía a medida que crece la proporción de la generación de energía intermitente. Incluso antes de la invasión de Ucrania, la política industrial de las economías europeas más grandes se centraba en la tecnología de energías limpias como fuente de competitividad nacional. Los ejemplos incluyen las políticas europeas de exportación de tecnologías limpias, el apoyo a los minerales de tierras raras necesarios para la nueva tecnología climática y la financiación nacional para impulsar el crecimiento industrial local de nuevas energías (como la Ley de Inversión en Infraestructura y Empleos de Estados Unidos). Las empresas que operan en este espacio o que prestan servicios a los que están en él tienen claras perspectivas de crecimiento a largo plazo.

Se deben tomar decisiones importantes, algunas de las cuales implican compensaciones entre la mitigación climática y la adaptación climática (reconstruir frente a reubicar, invertir en refrigeración frente a mantener bajo el consumo de energía) y todas las cuales ocurren dentro de un “paquete” limitado de financiación de infraestructura.

- Nuevo valor de los sistemas existentes. Cada vez es más evidente que es posible reutilizar los métodos existentes de producción intensiva de carbono con tecnologías habilitadoras adicionales para prepararlos para un futuro sostenible. Numerosos ejemplos, como la modernización de las instalaciones de producción industrial existentes para la captura, el uso y el almacenamiento de carbono (carbon capture, use and storage, o CCUS); la utilización de mezclas de hidrógeno en portadores de metano; y el empleo de la captura directa de aire (direct air capture, o DAC), están surgiendo para reducir la intensidad de carbono y transformar los sistemas existentes en alternativas más limpias. Los propietarios y operadores de estas infraestructuras que invierten en pruebas futuras a través de CCUS, DAC u otras tecnologías se destacan para obtener ganancias significativas. La reutilización de estos activos, en lugar de su abandono, no solo permitirá la asequibilidad y la resiliencia del sistema, sino que también proporcionará a las empresas establecidas una mayor confianza en que la descarbonización de sus activos heredados es factible.

- Transición sostenible de materiales. La transición energética requiere una transición de materiales. La demanda proyectada de vehículos eléctricos, por ejemplo, aumentará la demanda de cobalto, cobre, litio, níquel y minerales de tierras raras, lo que ejercerá una mayor presión alcista sobre los precios de estas clases de materias primas. Los compromisos para descarbonizar el sector automotriz, de bienes de consumo, de embalaje y otros ya están provocando una escasez de oferta y demanda en el aluminio, los plásticos y el acero. Esperamos, por ejemplo, una escasez de entre el 50 y el 60 por ciento de plásticos del mismo ciclo en comparación con la demanda en 2030, lo que impulsará primas ecológicas significativas. Si la oferta finalmente satisface la demanda, la mayoría de los primeros en actuar serán los más beneficiados. Con el ciclo actual de las materias primas en su punto álgido, el efectivo se puede reinvertir en oportunidades de materiales incipientes que tendrán una clara demanda a largo plazo.

- Nuevas fuentes de capital. Los inversionistas y las empresas establecidas han comenzado una nueva ola de despliegue de capital hacia el cero neto, que incluye inversiones en nuevos materiales, nuevas tecnologías climáticas y cadenas de suministro más adaptables. Estas inversiones siguen cada vez más un modelo de "capital privado plus", con inversionistas muy involucrados que ayudan a construir nuevos desafíos ecológicos desde el principio. Los países y las regiones con sectores difíciles de reducir también son fuentes cada vez más importantes de tecnología climática y capital de transición, ya que buscan descarbonizarse y preservar el crecimiento económico. Estas empresas se encuentran en sus primeras etapas, mientras que la demanda voluntaria e impulsada por políticas se materializa y crece. Pero demuestran que, si bien existe una reacción negativa en relación con los criterios ASG, un conjunto más amplio de inversiones limpias continúa creciendo.

- Desarrollo del mercado voluntario de carbono (voluntary carbon market, o VCM). Un pilar fundamental para habilitar el cero neto y financiar la descarbonización de los activos es la capacidad de valorar el carbono con liquidez. El VCM será fundamental. Aunque la situación es inestable ahora, vemos que se amplía el diálogo y se adoptan medidas más concretas para establecer el VCM a nivel de país y de financiación privada. Por ejemplo, varios gobiernos del sudeste asiático están dando forma a mercados voluntarios de carbono nacionales, y los compromisos de las empresas con el carbono voluntario han aumentado.

Los inversionistas y las empresas establecidas han comenzado una nueva ola de despliegue de capital hacia el cero neto, que incluye inversiones en nuevos materiales, nuevas tecnologías climáticas y cadenas de suministro más adaptables. Estas inversiones siguen cada vez más un modelo de "capital privado plus", con inversionistas muy involucrados que ayudan a construir nuevos desafíos ecológicos desde el principio.

- Cadenas de valor reconfiguradas y naciones reindustrializadas. En algunas economías desarrolladas, las políticas que cambian las reglas del juego están apoyando nuevos juegos de la cadena de valor cero neto. La Ley de Reducción de la Inflación de Estados Unidos compromete $370,000 millones de dólares en gastos climáticos, orientados a la creación de nuevas industrias sostenibles en todo el país y a acelerar la tecnología limpia, como el hidrógeno verde. Otra medida legislativa estadounidense, la Ley de Infraestructura Bipartidista, está lista para impulsar la reindustrialización, reemplazando las cadenas de valor basadas en motores de combustión interna con alternativas basadas en la electricidad y las baterías. En la Unión Europea, los paquetes Fit for 55 y REPowerEU crearán nuevos ganadores en todas las industrias y remodelarán las cadenas de valor de forma que la asequibilidad pase a primer plano. Por lo tanto, también deberán tomar forma nuevas modalidades de asociaciones público-privadas. El hecho de que las regiones y los países tengan un mayor control les permitirá proteger de las crisis de precios a los ciudadanos.

Si se hace bien, la búsqueda de estas oportunidades debería crear un círculo virtuoso para las economías entre la asequibilidad, la descarbonización, la seguridad energética, la creación de empleo y la resiliencia. La energía renovable es un ejemplo obvio con el potencial de promover la seguridad energética, crear empleos de alta calidad y reducir las emisiones al mismo tiempo. Las nuevas fuentes de capital y el VCM podrían hacer que las inversiones sostenibles sean más asequibles, llevándolas antes al mercado, y la ejecución exitosa de estos proyectos, a su vez, impulsaría los rendimientos y atraería más capital. Los materiales sostenibles podrían facilitar la transición energética al tiempo que crean nuevo valor a partir de los sistemas e infraestructuras existentes. Y así sucesivamente. Estos ejemplos ilustran el poder y la posibilidad del “y”, un efecto similar al de un volante de inercia que permite alcanzar los objetivos de seguridad, socioeconómicos y de sostenibilidad en paralelo.

En todas estas oportunidades, las empresas establecidas están posicionadas para tener éxito la mayoría de las veces. Cada jugador tradicional, especialmente en los sectores difíciles de reducir, tiene dos conjuntos de oportunidades: descarbonizar mientras amplía su negocio principal basado en los combustibles fósiles (potencialmente ganando primas verdes como resultado, como ya lo hacen los pioneros en materiales sostenibles) y crear nuevos negocios sostenibles. Los operadores tradicionales pueden utilizar los flujos de caja existentes y los sólidos balances para financiar nuevos negocios sostenibles que sientan las bases del crecimiento futuro. Pueden darse el lujo de invertir a largo plazo y hacer apuestas a través de múltiples nuevas tecnologías limpias, otra ventaja cuando el punto final está claro, pero el camino preciso para llegar a él no lo está.

La resiliencia hoy y el valor mañana: Cinco acciones para los CEOs

La presión para demostrar un progreso verdadero y crear valor real a través de la sostenibilidad es cada vez mayor. Sin embargo, el mundo ha entrado en una era cada vez más desafiante para los CEOs y los líderes empresariales. Hay un nuevo paradigma estratégico, uno con una certeza razonable de dónde debe estar el mundo a mediano y largo plazo, y una tremenda volatilidad en términos de cómo y cuándo lo conseguirá.

Los líderes deben crear resiliencia a los impactos de hoy para construir los campeones del mañana. Algunos enfoques serán más fáciles que otros y ofrecerán un buen punto de partida.

Acelerar el despliegue de capital con una mentalidad de capital privado

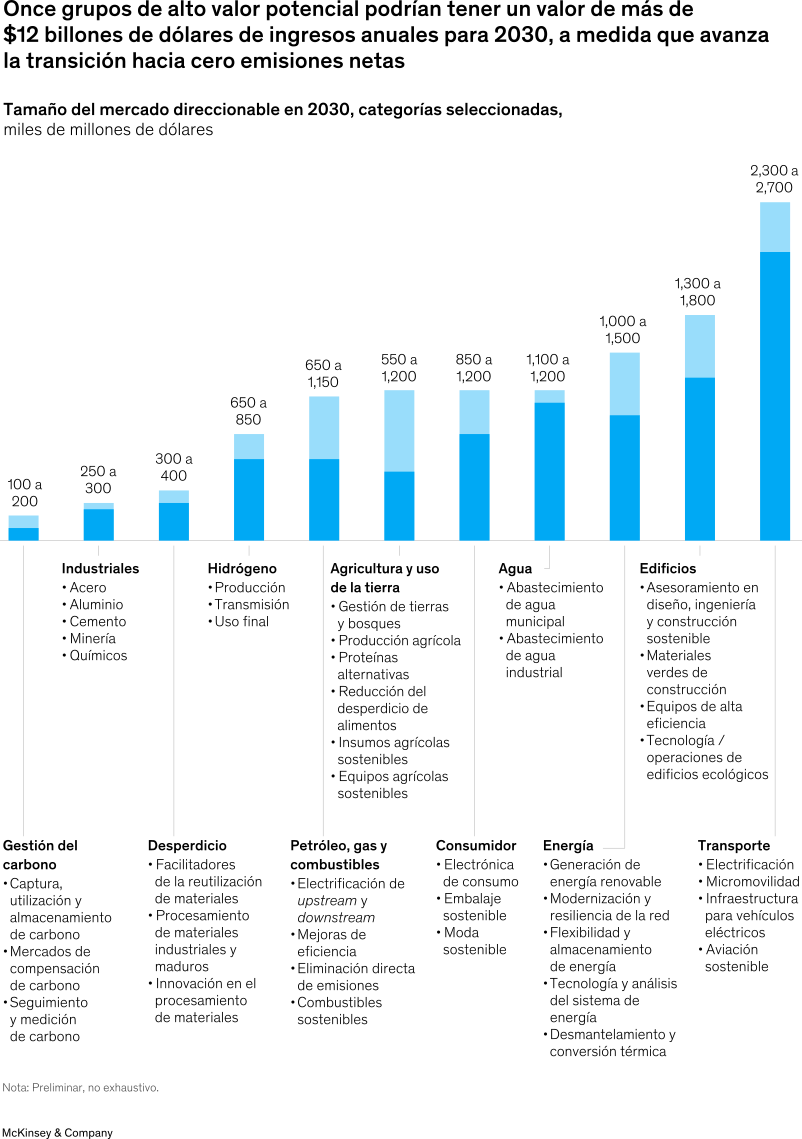

Liderar con resiliencia mientras se navega hacia el cero neto significa participar temprano en la transición de los materiales y en la ola de construcción de negocios verdes, para asegurar la exposición a innovaciones prometedoras (gráfica). Las inversiones en las primeras fases del ciclo tienen un mayor riesgo, pero también mayores rendimientos porque se benefician de la financiación temprana de políticas, una mayor disposición de las contrapartes a participar (por ejemplo, a través de los contratos de combustible de aviación sostenible, que garantizan la demanda de las aerolíneas para permitir la inversión en el suministro), los nuevos talentos y la oportunidad de obtener la ventaja de ser el primero en actuar en las cadenas de valor inicipientes y emergentes.

En muchas industrias, habrá múltiples ganadores de sostenibilidad. Por ejemplo, esperamos que tanto los vehículos eléctricos como los que funcionan con hidrógeno formen parte del sistema de transporte terrestre de 2050. Esta es otra razón para considerar una mentalidad de inversionista: distribuir antes las apuestas entre varias inversiones potenciales. Las empresas pueden gestionar aún más su riesgo de transición aplicando agresivamente medidas operativas de descarbonización que ya se amortizan por sí solas (por ejemplo, a través de la eficiencia energética), mientras realizan inversiones a más largo plazo en infraestructura sostenible y construyen nuevos negocios. La búsqueda de la eficiencia energética y la rápida ampliación de la calefacción limpia distribuida (por ejemplo, mediante bombas de calor) se convertirán en una palanca fundamental en Europa para gestionar la crisis energética.

Jugar al ataque a través de una estrategia sostenible de creación de valor

Dos objetivos deberían ser primordiales: extender y descarbonizar el negocio principal, y desarrollar nuevos negocios sostenibles en cadenas de valor remodeladas. Esto representaría un "momento Apolo 11" en muchas industrias: un lanzamiento a la luna que requiere no solo mejoras incrementales, sino un replanteamiento general de cómo construir, operar y mantener cada sector de la economía. Los líderes deben dar saltos cuánticos para estar a la altura del momento, aprendiendo rápidamente sobre la tecnología climática, comprometiéndose con el ecosistema de innovación y aprovechando su talento en ingeniería y creación de negocios. Del mismo modo, un enfoque en la sostenibilidad —y en las medidas ASG, en términos más generales— es defendible, pragmático y necesario. Los CEOs pueden articular su enfoque de los temas ASG de manera proactiva centrándose en la resiliencia y la creación de valor, no simplemente como parte del "derecho a participar" y la mitigación de riesgos.

Dos objetivos deberían ser primordiales: extender y descarbonizar el negocio principal, y desarrollar nuevos negocios sostenibles en cadenas de valor remodeladas.

Ir más allá del cero neto

Los CEOs también deben buscar que sus empresas sean positivas en términos de naturaleza neta. Las acciones incluyen avanzar en el juego de la biodiversidad, demostrar la administración de los recursos compartidos de agua y aire, garantizar una cadena de suministro responsable y contribuir a una transición justa, entre otras medidas. Las inversiones en adaptación para abordar los riesgos físicos también serán fundamentales. Las empresas capaces de capear el temporal, literalmente, tendrán una ventaja material.

En algunos casos, los objetivos de sostenibilidad entran en conflicto; por ejemplo, las operaciones de salmuera de litio (lithium brine) son menos intensivas en carbono que la extracción de roca dura, pero consumen mucha más agua. Los CEOs deberán sopesar cuidadosamente las compensaciones actuales e invertir en innovación que cumpla múltiples objetivos, "cuadrando el círculo" en un ecosistema cada vez más complejo. Los estándares de sostenibilidad se están elevando; las empresas necesitan tener un plan sobre estos y otros factores.

Desarrollar el músculo de la asociación y del ecosistema

Los CEOs deben darse cuenta de que el desafío de mantener la resiliencia mientras se avanza hacia el cero neto es demasiado grande para hacerlo solos. Se necesitarán nuevas alianzas público-privadas porque muchas de las cadenas de valor emergentes de energía y materiales requerirán el desarrollo de un ecosistema completo. Consideremos, por ejemplo, los consorcios de combustibles limpios, como los que se desarrollan alrededor de los centros de hidrógeno, y las redes CCUS compartidas. También hay oportunidades para asociarse con los competidores en las hojas de ruta tecnológicas compartidas para mitigar el riesgo tecnológico y dirigir mejor la financiación de la innovación.

Recapacitar agresivamente a los equipos de liderazgo, los consejos y los trabajadores de primera línea

A medida que las empresas adopten un futuro sostenible, necesitarán nuevas habilidades. La moda sostenible, por ejemplo, requiere un replanteamiento completo de los procesos de diseño, fabricación, adquisición, comercialización y gestión de residuos, así como un mejor seguimiento de las emisiones de carbono y la circularidad. El talento de todas las organizaciones deberá recapacitarse para satisfacer estas nuevas demandas. Las empresas deben identificar las habilidades necesarias para sus modelos de negocio más sostenibles y trabajar para adquirirlas y construirlas internamente.

Navegar por el actual período turbulento para la agenda de cero emisiones netas puede requerir respuestas temporales que, en algunos casos, pueden parecer contratiempos. No tienen por qué serlo. Los CEOs que entienden las virtudes de la resiliencia estratégica saben que abordar las dificultades inmediatas y construir un futuro sostenible pueden —y deben— perseguirse al mismo tiempo. Al mantener la visión, moverse con agilidad, jugar a la ofensiva y aprovechar la oportunidad en lugar de retroceder ante el riesgo, los líderes pueden mejorar el futuro de sus empresas y del planeta.

Fuente: McKinsey & Co.