- Especialistas coinciden en que el mercado inmobiliario nacional atraviesa etapa de transición y ajuste, donde los principales retos que definirán su desempeño a futuro son: la suficiencia de infraestructura energética; la producción de inventarios, y mejoras en las condiciones financieras y macroeconómicas del país.

- Por sectores, señalaron, el industrial está en fase de normalización tras altos crecimientos, mientras que el de oficinas consolida su recuperación y el de vivienda enfrenta presión estructural por falta de inventario.

Ciudad de México, a 20 de febrero de 2026.- El mercado inmobiliario mexicano atraviesa una etapa de transición caracterizada por el ajuste del ciclo industrial tras el auge del nearshoring, la recuperación sostenida del sector de oficinas y un déficit estructural de vivienda en la Ciudad de México, señalaron Alejandro Delgado, Country Manager de SiiLA, y Justino Moreno, Head of Accumin Intelligence de Tinsa México, durante el webinar “Panorama del mercado inmobiliario en México”, moderado por Rafael McCadden, Director de Industrial y logística en Colliers International, y organizado por la Asociación de Desarrolladores Inmobiliarios (ADI).

En el sector industrial, los especialistas explicaron que el mercado comienza a entrar en una fase de normalización después del crecimiento acelerado observado en años recientes, llevando a México a acumular actualmente más 104 millones de metros cuadrados construidos. Entre 2022 y 2023, el inventario llegó a crecer hasta 9% anual, impulsado por la relocalización de empresas; sin embargo, hoy la tasa de disponibilidad ha aumentado y los precios por metro cuadrado registran su primer ajuste tras incrementos de hasta 19% en 2022 y 15% en 2023.

Uno de los principales retos estructurales señalados fue la infraestructura energética. La automatización industrial ha elevado de forma significativa la demanda eléctrica, mientras que el rezago en la distribución limita la operación de nuevas naves. En plazas como Ciudad Juárez existen inmuebles construidos que no pueden conectarse a la red eléctrica, lo que no sólo frena la llegada de inquilinos, sino que también distorsiona la medición real de la vacancia.

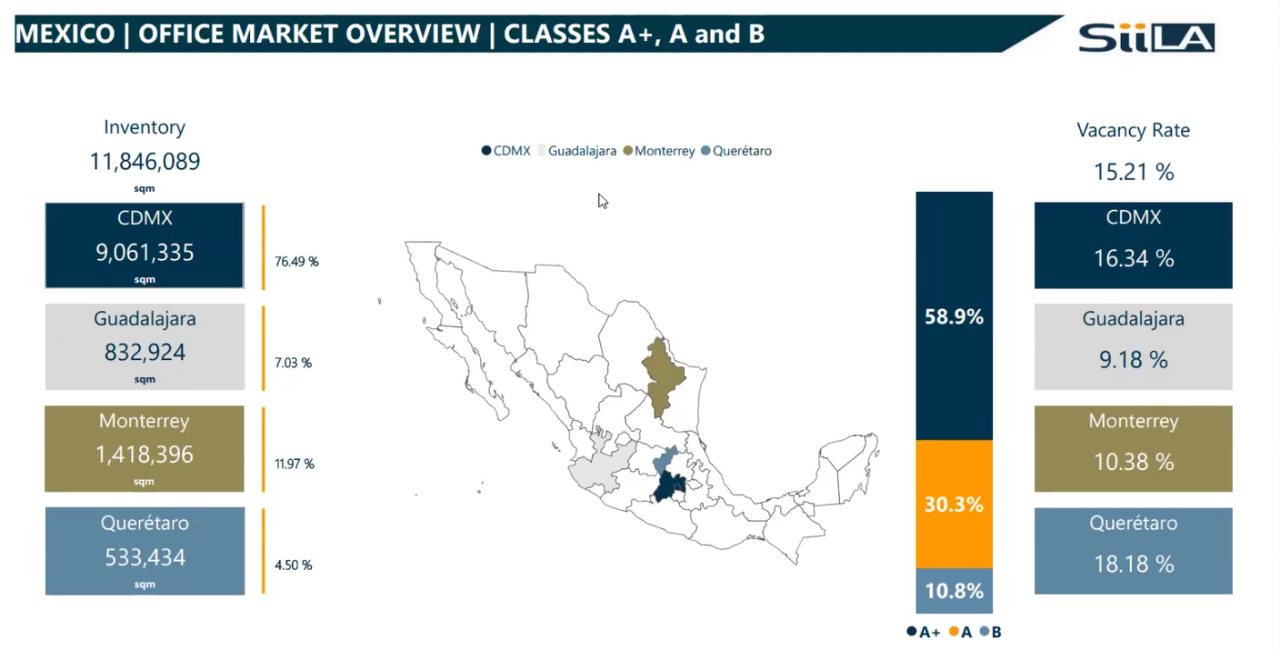

En contraste, el mercado de oficinas muestra señales de recuperación progresiva. Tras alcanzar máximos de disponibilidad en 2022, la tasa nacional se ubica actualmente en 15.21%, lejos del pico de 21.5% registrado en la etapa más crítica post-pandemia. La absorción de espacios ha mejorado y 2025 se perfila como el mejor año desde la emergencia sanitaria. Actualmente existen 1.8 millones de metros cuadrados disponibles en el país, con una concentración relevante en la Ciudad de México.

Al profundizar en la capital, se destacó que la Ciudad de México concentra el 76% del inventario nacional de oficinas y presenta dinámicas diferenciadas por submercado. Mientras los corredores corporativos tradicionales mantienen indicadores más estables, zonas como Santa Fe registran niveles de vacancia cercanos al 30%, asociados históricamente a retos de conectividad. En este contexto, proyectos de infraestructura como el Tren Interurbano podrían incidir positivamente en la competitividad del submercado al mejorar el acceso y la movilidad.

En materia de vivienda, el panorama es distinto y revela presiones estructurales más profundas. En la Ciudad de México la producción de nuevos proyectos ha disminuido de forma significativa: en 2025 se iniciaron 262 desarrollos, frente a los 650 de 2018. Este desbalance ha reducido el inventario disponible a entre 18 y 24 meses, un nivel no observado en años recientes y que mantiene presión sobre los precios.

A nivel nacional, Monterrey lidera en colocación de vivienda con una estructura de mercado más equilibrada entre segmentos, mientras Guadalajara ha mostrado un dinamismo relevante en vivienda vertical. Tras incrementos de precios superiores a 20% anual en 2023 y 2024, el crecimiento se ha desacelerado a niveles cercanos a 7%, favoreciendo una estabilización en las ventas durante 2025.

Sobre la gentrificación en la capital, los especialistas señalaron que el fenómeno se explica en buena medida por la escasez de oferta. Con 36% de la vivienda bajo esquema de renta y trayectos laborales promedio de hasta dos horas, la proximidad a centros de trabajo se vuelve un factor determinante, incluso si implica pagar rentas más altas. Asimismo, la adopción de tecnología en la administración de inmuebles y plataformas que garantizan pagos ha fortalecido el modelo de vivienda institucional, con ocupaciones superiores al 90%.

En el entorno financiero, aunque las tasas de interés han comenzado a bajar, persiste cautela en la colocación de nuevos créditos hipotecarios. El monto promedio de financiamiento se mantiene por encima de niveles pre-pandemia, y se anticipa que 2026 podría ofrecer un entorno más favorable conforme se consolide la estabilidad macroeconómica.

El mensaje central del webinar fue que el mercado inmobiliario mexicano enfrenta una fase de ajuste y diferenciación por sectores. El sector industrial entra en normalización, el sector de oficinas consolida su recuperación y el sector de vivienda mantiene presión estructural por falta de inventario, configurando un escenario donde la ubicación, la calidad del producto y la correcta lectura del ciclo serán determinantes para la toma de decisiones.

La charla completa se puede ver en: https://www.youtube.com/watch?v=N7tR7D9NRys